Urządzenia fiskalne ONLINE to nowa kategoria urządzeń fiskalnych, komunikujących się z Centralnym Rejestrem Kas prowadzonym przez Szefa Krajowej Administracji Skarbowej.

Centralny Rejestr Kas (inaczej Repozytorium) zbiera różnego rodzaju dane m. in.: dobowe raporty, paragony fiskalne, dokumenty niefiskalne, zdarzenia czy informacje o dokonanych przeglądach okresowych.

Repozytorium jest także odpowiedzialne za nadawanie numeru ewidencyjnego kasie podczas fiskalizacji. Urządzenia fiskalne ONLINE komunikują się z Repozytorium co dwie godziny. Co ważne, odbywa się to bez wiedzy użytkownika.

Urządzenia fiskalne ONLINE potrzebują dostępu do Internetu. Użytkownik musi więc zapewnić odpowiednią infrastrukturę, dzięki której kasa będzie się łączyła z Repozytorium.

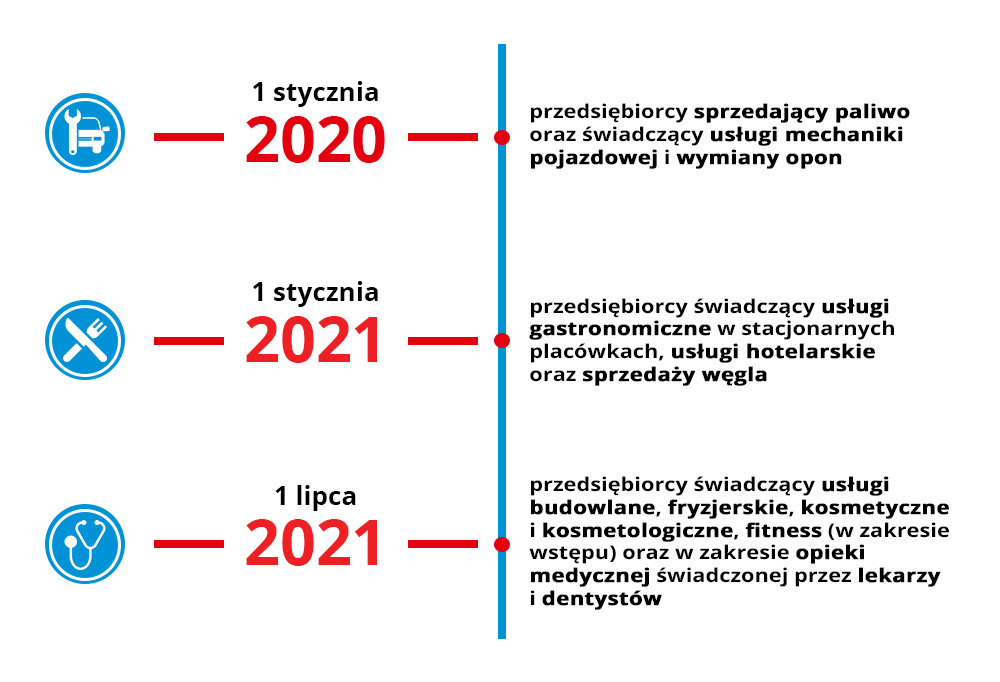

Według Ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy – Prawo o miarach, do obowiązku prowadzenia ewidencji za pośrednictwem urządzeń fiskalnych online podatnicy są zobowiązani w następujących terminach.

Od 1 stycznia 2020 roku:

1. Świadczenia usług naprawy pojazdów silnikowych oraz motorowerów, w tym naprawy opon, ich zakładania, bieżnikowania, regenerowania, oraz w zakresie wymiany opon i kół dla pojazdów silnikowych i motorowerów, sprzedaży benzyny silnikowej, oleju napędowego, gazu do napędów silników spalinowych;

2. Sprzedaży benzyny silnikowej, oleju napędowego, gazu przeznaczonego do napędu silników spalinowych;

Od 1 stycznia 2021 roku:

3. Świadczenia usług zw. z wyżywieniem wyłącznie świadczonych przez stacjonarne placówki gastronomiczne, w tym również sezonowo oraz w zakresie krótkotrwałego zakwaterowania;

4. Sprzedaży węgla, brykietu i podobnych paliw stałych wytwarzanych z węgla, węgla brunatnego, koksu i półkoksu przeznaczonych do celów opałowych;

Od 1 lipca 2021 roku:

5. Świadczenia usług fryzjerskich, kosmetycznych i kosmetologicznych, budowlanych, w zakresie opieki medycznej świadczonej przez lekarzy i dentystów, prawniczych, związanych z działalnością obiektów służących poprawie kondycji fizycznej wyłącznie w zakresie wstępu.

Data wygaśnięcia homologacji dla urządzeń z kopią papierową to 31 sierpnia 2019 r.*

Po tym terminie w dalszym ciągu można użytkować takie urządzenie, jednak nie będzie możliwości jego fiskalizacji. Od 1 maja w życie wchodzi zakaz wymian pamięci fiskalnych w urządzeniach z kopią papierową.

Urządzenia rejestrujące z elektronicznym zapisem kopii będą wydawane do dnia 31 grudnia 2022 r.*

Po tym terminie w dalszym ciągu można użytkować takie urządzenie, jednak nie będzie możliwości jego fiskalizacji.

*Nie dotyczy grup podatników zobligowanych do korzystania z urządzeń fiskalnych ONLINE.

Najistotniejsze zagadnienia dotyczące przysługującego odliczenia na zakup urządzenia fiskalnego ONLINE wynikające z rozporządzenia Ministerstwa Finansów:

- ulga przysługuje wyłącznie na zakup urządzeń ONLINE,

- ulga obejmuje tylko nowych podatników (tj. przedsiębiorców, którzy dotychczas nie posiadali kasy lub drukarki fiskalnej) oraz przedsiębiorców wyłącznie z tych branż, które są zobligowane przez ustawę do użytkowania urządzeń fiskalnych ONLINE,

- wysokość ulgi to 90% wartości urządzenia z limitem w wysokości 700 zł netto.

Kryterium otrzymania ulgi:

- terminowa fiskalizacja zakupionego urządzenia ONLINE,

- dla podatników zobligowanych do korzystania z urządzenia fiskalnego ONLINE rozpoczęcie ewidencji sprzedaży zgodnie z narzuconym przez ustawę terminem,

- przekazanie Urzędowi Skarbowemu kopii faktury zakupu, dowodu zapłaty oraz kopii raportu miesięcznego, potwierdzającego rozpoczęcie ewidencji sprzedaży,

- ulgi nie traci się, jeżeli w ciągu 3 lat od fiskalizacji urządzenie jest terminowo poddawane przeglądom technicznym, a komunikacja z repozytorium urządzenia fiskalnego przebiega zgodnie z harmonogramem.

Zgodnie z rozporządzeniem Ministerstwa Finansów w sprawie kas i drukarek rejestrujących z dnia 30 kwietnia 2019 r. obowiązuje nowa matryca stawek podatkowych (§ 6.1, pkt 5) dla WSZYSTKICH urządzeń fiskalnych (on-line, EJ, kopia papierowa) fiskalizowanych od 1 maja 2019 r.

- Litera „A” – przypisana stawka podstawowa podatku w wysokości 22% albo 23%,

- Litera „B” – przypisana stawka obniżona podatku w wysokości 7% albo 8%,

- Litera „C” – przypisana stawka obniżona podatku w wysokości 5%,

- Litera „D” – przypisana stawka obniżona podatku w wysokości 0%,

- Litera „E” – przypisane zwolnienie od podatku,

- Litery „F” i „G” – przypisane pozostałe stawki podatku, w tym wartość 0% (zero techniczne) w przypadku sprzedaży opodatkowanej, o której mowa w art. 119 ust. 1 lub art. 120 ust. 4 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług.

Zapewnienie terminowego połączenia i przekazu danych do repozytorium urządzeń:

- np. z powodu braku dostępu do internetu w miejscu prowadzenia działalności gospodarczej podatnik może uzyskać zgodę Urzędu Skarbowego na łączenie się z CRK w innych, ustalonych z US, terminach.

Poddawanie przeglądom technicznym posiadanych urządzeń fiskalnych co 2 lata:

- w ciągu 3 dni od zgłoszenia serwisant dokonuje przeglądu;

- w okresie zawieszenia działalności nie wykonuje się przeglądu technicznego, jednak należy go wykonać przed ponownym rozpoczęciem prowadzenia ewidencji sprzedaży;

- kara za brak przeglądu technicznego – 300 zł, wpłaty należy dokonać na konto właściwego Urzędu Skarbowego w ciągu 14 dni od otrzymania decyzji.

Oświadczenia pracowników o zapoznaniu się z zasadami prowadzenia ewidencji:

- nowi pracownicy przed rozpoczęciem ewidencji sprzedaży na kasie;

- do 31 maja 2019 r. pracownicy zatrudnieni przed 1 maja 2019 r.

Odczyt pamięci fiskalnej:

- podatnik jest zobowiązany do zachowania danych z pamięci chronionej;

- odczyt oraz protokół z odczytu przeprowadzany jest w serwisie (bez udziału Urzędu Skarbowego);

- urządzenie ONLINE w momencie przejścia na tryb „tylko do odczytu” musi być podłączone do internetu w celu przekazania danych do Repozytorium;

- podatnik musi dostarczyć protokół odczytu do Urzędu Skarbowego w ciągu 5 dni od jego przeprowadzenia.

- W momencie uruchomienia kasy lub drukarki (fiskalizacji) zostaną przekazane do Repozytorium dane o sobie i właścicielu urządzenia. W odpowiedzi zwrotnej do urządzenia fiskalnego ONLINE zostanie wysłany przydzielony numer ewidencyjny.

- W trakcie eksploatacji urządzenie fiskalne ONLINE przekazuje do CRK dane zapisywane w swoich pamięciach.

- Urządzenia fiskalne ONLINE rejestrują kopie drukowanych dokumentów w wewnętrznej pamięci. Użytkownik nie ma do niej dostępu, jedynie autoryzowani serwisanci tych urządzeń.

- Urządzenia fiskalne ONLINE mają możliwość zdalnej aktualizacji oprogramowania. Będzie odbywało się to na zasadzie automatycznego pobrania z serwera najnowsze wersji i instalacji.

- Każde urządzenie fiskalne ONLINE będzie musiało współdziałać z terminalem płatniczym. Ujednolicony protokół komunikacyjny sprawi, że dowolne urządzenie zostanie zsynchronizowane z kasą lub drukarką na zasadzie podłączenia Plug&Play. Główną zaletą automatycznej współpracy jest brak błędów przy ręcznym wprowadzaniu kwot do zapłaty z kasy lub drukarki do terminala.

- Każde urządzenie fiskalne ONLINE będzie drukowała paragony, emitując jednocześnie dokument elektroniczny, który może być wysłany na maila klienta jako tzw. e-paragon.

Kontakt

Telefoniczny

(pon-pt 7:30-15:30): 22 731 82 89

Mailowy

firma@emarserwis.pl

Adres

Siedziba firmy

Zakład Usługowo-Handlowy Emar Serwis Spółka Cywilna ul. Powstańców 18B lokal 6, 05-870 Błonie